Hàng nhập khẩu dưới 1 triệu vẫn bị thu thuế VAT tự động. Doanh nghiệp cần chuẩn bị gì?

Từ ngày 01/08/2025, hàng nhập khẩu dưới 1 triệu đồng sẽ bị thu thuế VAT tự động theo quyết định 01/2025/QĐ-TTG. Khám phá những tác động của thay đổi này đến doanh nghiệp và các bước cần thực hiện để tối ưu hóa hoạt động kinh doanh của bạn.

KIẾN THỨC THUẾTIN TỨCBÀI VIẾT NỔI BẬT

7/18/202510 phút đọc

1. Chính sách thuế VAT tự động mới từ 01/08/2025 có gì thay đổi?

Theo quyết định 01/2025/QĐ-TTg, từ ngày 01/08/2025, thuế giá trị gia tăng hàng nhập khẩu dưới 1 triệu đồng sẽ không còn được miễn như trước. Đây là thay đổi quan trọng trong chính sách thuế VAT với mục tiêu tăng tính minh bạch và công bằng trong thương mại điện tử xuyên biên giới.

Quy định mới từ Quyết định 01/2025/QĐ-TTg

Theo chính sách mới, tất cả hàng hóa nhập khẩu qua dịch vụ chuyển phát nhanh, không phân biệt giá trị, đều phải chịu thuế VAT tự động 10%. Việc thu thuế được thực hiện tự động thông qua hệ thống, không cần khai báo thủ công từ phía người mua hoặc nhà cung cấp dịch vụ.

So sánh với quy định cũ

Trước đây: Hàng hóa nhập khẩu có giá trị dưới 1 triệu đồng được miễn thuế VAT. Nhiều nhà bán hàng trên sàn TMĐT thường chia nhỏ đơn để tận dụng chính sách này.

Hiện tại: Chính sách mới xóa bỏ ngưỡng miễn thuế, áp dụng thuế VAT tự động 10% cho mọi đơn hàng bất kể giá trị, làm thay đổi cách vận hành của cả doanh nghiệp logistics, xuất nhập khẩu, thương mại điện tử, lẫn hành vi người tiêu dùng.

2. Những nhóm doanh nghiệp bị ảnh hưởng trực tiếp

Chính sách mới đối với hàng hóa nhập khẩu giá trị thấp được dự báo sẽ tạo ra những thay đổi đáng kể trên thị trường, ảnh hưởng trực tiếp đến nhiều nhóm doanh nghiệp. Cùng ATP Accounting tìm hiểu đâu là những đối tượng cần đặc biệt lưu tâm:

Doanh nghiệp Thương mại điện tử

Với chính sách mới về thuế VAT tự động cho hàng nhập khẩu theo Quyết định 01/2025/QĐ-TTg, các doanh nghiệp thương mại điện tử (TMĐT) sẽ là nhóm chịu ảnh hưởng rõ rệt nhất.

Thứ nhất, mô hình chia nhỏ đơn hàng, từng là cách phổ biến để né ngưỡng 1 triệu đồng nhằm miễn thuế nay không còn hiệu lực. Mọi đơn hàng, dù là hàng tiêu dùng giá trị thấp, đều sẽ bị đánh thuế VAT tự động 10%, khiến giá bán trên sàn buộc phải tăng theo.

Thứ hai, hành vi người tiêu dùng có thể thay đổi: Việc tăng giá sau thuế làm giảm sức cạnh tranh của hàng nhập khẩu giá rẻ. Người mua có xu hướng chuyển sang hàng nội địa, sản phẩm có sẵn trong nước để tối ưu chi phí.

Thứ ba, các doanh nghiệp TMĐT phải chủ động cập nhật hệ thống hiển thị giá, điều chỉnh cấu trúc vận hành để đảm bảo trải nghiệm người dùng vẫn ổn định dù giá đã tăng sau thuế.

Doanh nghiệp Logistics và Chuyển phát nhanh

Với chính sách mới, các đơn vị logistic phải phát sinh thêm nhiều quy trình kiểm soát các đơn hàng nhỏ lẻ để đồng bộ với cơ chế thu – nộp thuế tự động của cơ quan Hải quan.

Đồng nghĩa với:

Tăng thêm chi phí vận hành cho quy trình thu, khấu trừ và nộp thuế giá trị gia tăng hàng nhập khẩu.

Phát sinh thêm công việc hậu kiểm, xử lý sai sót dữ liệu và truy xuất hóa đơn, đặc biệt trong các mùa cao điểm mua sắm xuyên biên giới.

Tăng yêu cầu phối hợp và tối ưu quy trình giữa các bộ phận: giao nhận, kế toán, kỹ thuật, chăm sóc khách hàng.

Nếu không thích ứng, các doanh nghiệp logistic rất dễ gặp phải tình trạng gián đoạn quy trình, hao tổn nguồn lực và phàn nàn từ khách hàng.

Doanh nghiệp nhập khẩu nhỏ lẻ

Đối với các hộ kinh doanh nhỏ, shop online hoặc startup TMĐT nhập hàng nhỏ lẻ từ Trung Quốc, Hàn Quốc, Thái Lan..., chính sách mới gây ra sự mất lợi thế về giá.

Với chính sách cũ, họ từng hưởng lợi từ việc chia nhỏ đơn hàng dưới 1 triệu đồng để không phải nộp thuế.

Với chính sách mới, khi thuế VAT được thu tự động với mọi đơn hàng bất kể giá trị, mọi đơn hàng đều tăng giá, dẫn đến khó khăn trong cạnh tranh với doanh nghiệp nội địa kinh doanh các sản phẩm tương đương.

Đồng thời, các đơn vị nhỏ thường thiếu hệ thống tài chính – kế toán bài bản nên gặp khó khăn trong việc điều chỉnh giá và khai báo thuế đúng quy định.

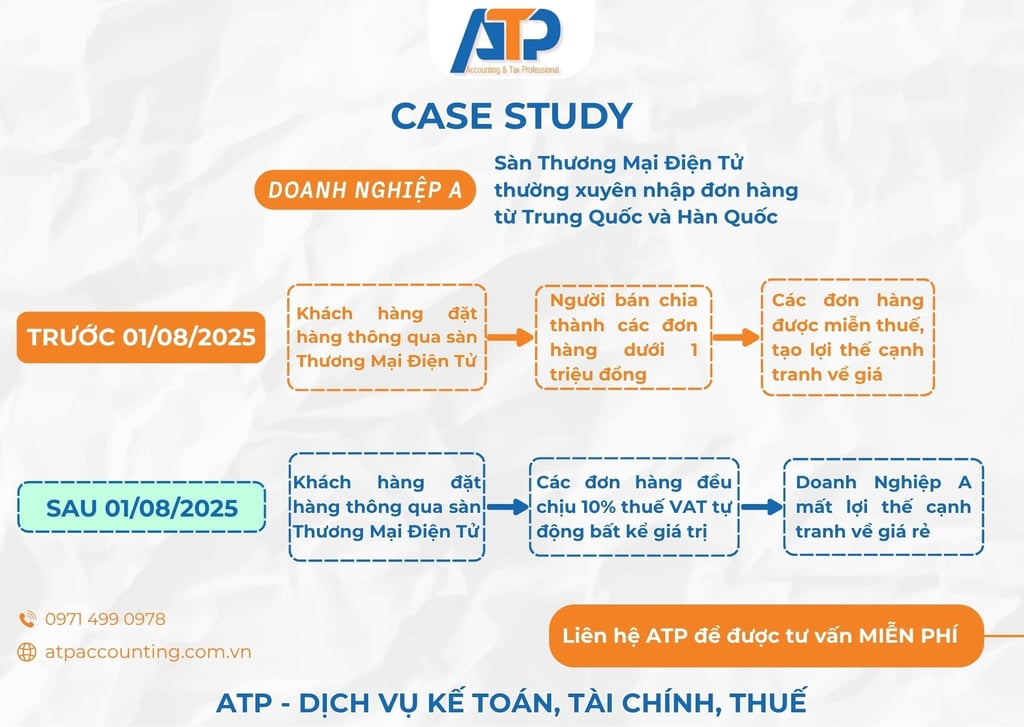

3. Case Study: Tác động thực tế đến sàn TMĐT bán hàng nhập khẩu

Doanh nghiệp A là một sàn thương mại điện tử chuyên kinh doanh hàng nhập khẩu giá rẻ từ Trung Quốc và Hàn Quốc.

Mô hình vận hành trước ngày 01/08

Mô hình thành công của họ phần lớn đến từ chiến lược:

Tập hợp nhà bán hàng nhập hàng số lượng lớn, sau đó chia nhỏ đơn về các lô hàng nhỏ dưới 1 triệu đồng. Nhờ chính sách cũ được miễn thuế, các shop sử dụng chiến lược giá rẻ để cạnh tranh, điều này giúp cho người tiêu dùng hưởng lợi và mô hình kinh doanh online nhỏ lẻ trên sàn tăng trưởng nhanh chóng.

Sự thay đổi sau khi chính sách mới có hiệu lực

Từ ngày 01/08/2025, theo quy định tại Quyết định 01/2025/QĐ-TTg, chiến lược "chia nhỏ đơn hàng" không còn hợp lệ. Hệ thống hải quan sẽ thu thuế VAT tự động 10% cho tất cả hàng hóa nhập khẩu qua chuyển phát nhanh, không còn phân biệt giá trị.

Doanh nghiệp A buộc phải:

Cập nhật toàn bộ hệ thống hiển thị giá trên nền tảng: mọi sản phẩm nhập khẩu đều phải cộng thêm 10% thuế VAT.

Đào tạo đội ngũ chăm sóc khách hàng để giải thích rõ lý do giá tăng, hạn chế hiểu lầm và khiếu nại.

Thay đổi chiến lược quản lý nhà bán hàng, không khuyến khích hành vi chia đơn hàng, thay vào đó chuyển sang mô hình gom đơn hoặc nhập chính ngạch với hóa đơn đầy đủ.

Tăng áp lực điều phối, đặc biệt ở các khâu kiểm soát đầu vào hàng hóa, kê khai nguồn gốc và hậu kiểm chứng từ.

4. Các doanh nghiệp xuất nhập khẩu và thương mại điện tử nên làm gì để thích ứng với chính sách mới?

Rà soát và điều chỉnh hệ thống giá – vận hành

Nhanh chóng cập nhật giá niêm yết mới để phản ánh tác động của thuế VAT tự động 10% với các đơn hàng giá trị thấp.

Tích hợp, cập nhật hệ thống thuế và kế toán với đơn vị logistics, đảm bảo dữ liệu kê khai và nộp thuế đồng bộ, không lỗi.

Minh bạch với khách hàng và nhà bán

Gửi thông báo chính thức cho khách hàng về thay đổi chính sách thuế.

Đào tạo đội ngũ chăm sóc khách hàng để giảm thiểu khiếu nại, tránh hiểu nhầm và bảo vệ trải nghiệm mua sắm toàn diện của khách hàng.

5. Các câu hỏi thường gặp

1. Doanh nghiệp có thể kiểm tra và xử lý sai sót hoặc tranh chấp liên quan việc thu thuế tự động ra sao?

Nếu hệ thống thu thuế VAT tự động xảy ra lỗi hoặc thu nhầm, doanh nghiệp cần thực hiện đề nghị điều chỉnh qua cơ quan hải quan hoặc theo hướng dẫn trong các thông tư liên quan (ví dụ: Thông tư 29/2025/TT-BTC).

2. Một số trường hợp đặc biệt như hàng mẫu, hàng bảo hành, hàng hoàn trả liệu có bị thu VAT không?

Có, khi doanh nghiệp xuất hàng mẫu cho khách dùng thử nhưng không tuân thủ quy định pháp luật thương mại, họ vẫn phải lập hóa đơn, kê khai và nộp thuế GTGT như bán hàng thông thường. Tuy nhiên, doanh nghiệp được phép khấu trừ thuế GTGT đầu vào đối với các sản phẩm mẫu này, miễn là đáp ứng các điều kiện như có hóa đơn GTGT hợp pháp và chứng từ thanh toán không dùng tiền mặt (đối với giao dịch từ 20 triệu đồng trở lên), trừ một số trường hợp ngoại lệ. Quy định này được hướng dẫn chi tiết tại Công văn 78209/CT-TTHT năm 2017, tham chiếu Điều 3 Thông tư số 26/2015/TT-BTC và các quy định về khấu trừ tại Điều 15 Thông tư số 219/2013/TT-BTC (được sửa đổi, bổ sung bởi Khoản 10 Điều 1 Thông tư số 26/2015/TT-BTC và Điều 1 Thông tư số 173/2016/TT-BTC).

3. Có ngoại lệ nào về đối tượng được miễn hoặc hoàn thuế VAT với quà biếu, tặng xách tay từ nước ngoài có giá trị nhỏ không?

Có, theo Khoản 1 Điều 5 Quyết định số 31/2015/QĐ-TTg của Thủ tướng Chính phủ, quà biếu, quà tặng được miễn thuế khi không thuộc danh mục hàng cấm nhập khẩu, cấm xuất khẩu, tạm ngừng xuất khẩu, tạm ngừng nhập khẩu và không phải là mặt hàng chịu thuế tiêu thụ đặc biệt (trừ quà biếu, quà tặng phục vụ an ninh, quốc phòng)

Tạm kết

Thuế VAT tự động 10% cho hàng nhập khẩu dưới 1 triệu đồng không chỉ là bước đi tăng thu ngân sách, mà còn là hành động quan trọng trong quá trình minh bạch hóa thương mại điện tử xuyên biên giới.

Với các doanh nghiệp thương mại điện tử, logistics, hay doanh nghiệp nhỏ lẻ trong ngành xuất nhập khẩu, việc chủ động thích ứng sẽ giúp doanh nghiệp giảm thiểu rủi ro vận hành, tránh lỗi hệ thống thuế, Duy trì niềm tin của khách hàng đồng thời giữ vững lợi thế cạnh tranh trong bối cảnh chính sách thay đổi nhanh chóng.