DOANH NGHIỆP CHÚ Ý: GIA HẠN THUẾ GTGT 2025

Ngày 17/9/2025, Cục Thuế TP. HCM ban hành Thông báo 7980/TB-TPHCM, căn cứ Nghị định 82/2025/NĐ-CP, hướng dẫn về việc gia hạn thời hạn nộp thuế GTGT (trừ GTGT khâu nhập khẩu) trong năm 2025. Với các doanh nghiệp, việc nắm rõ các mốc gia hạn, hình thức nộp và biện pháp cưỡng chế khi nộp chậm là yếu tố sống còn để quản trị tài chính – thuế hiệu quả.

KIẾN THỨC THUẾTIN TỨCBÀI VIẾT NỔI BẬTKIẾN THỨC QUẢN TRỊ

10/4/20255 phút đọc

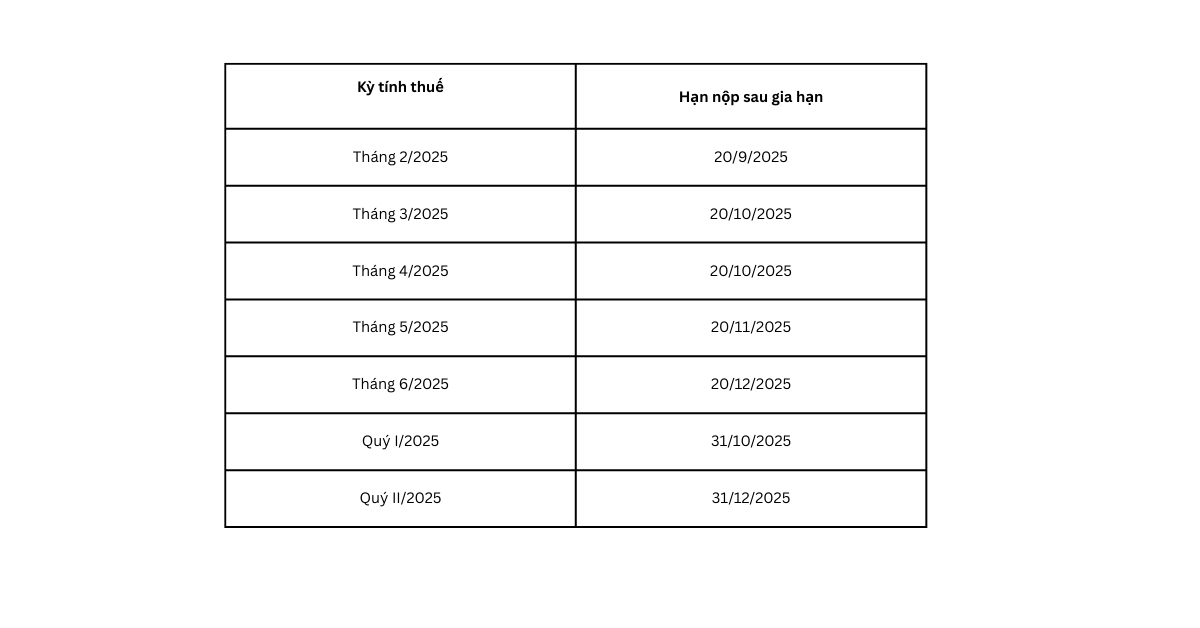

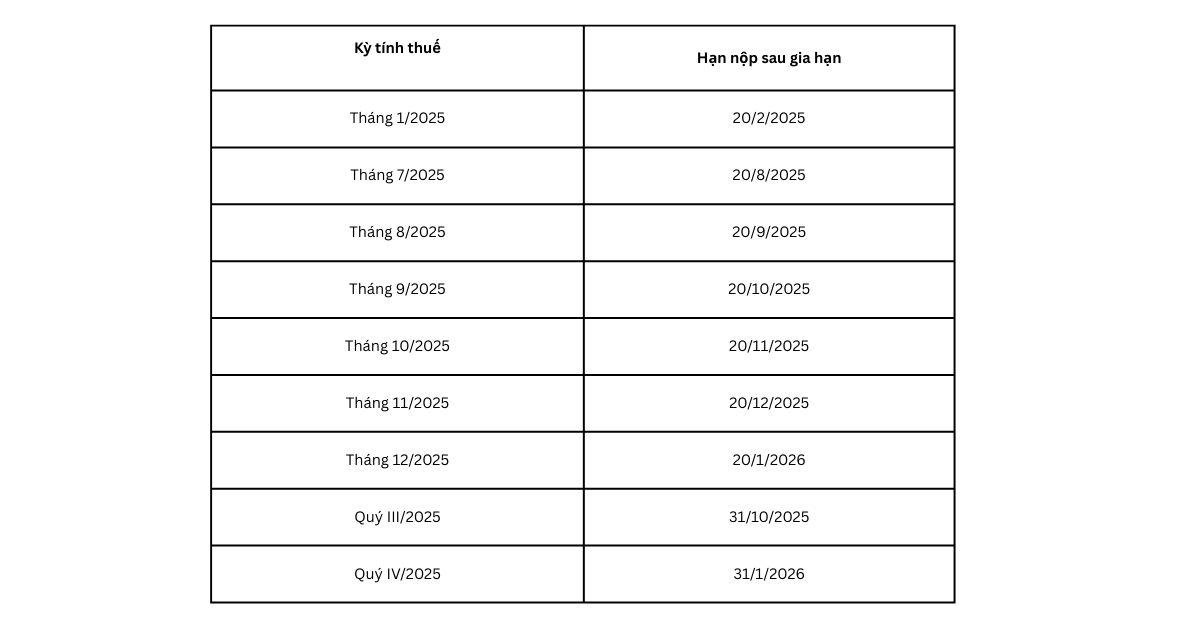

7 MỐC HẠN NỘP THUẾ GTGT ĐƯỢC GIA HẠN TRONG NĂM 2025

Không phải tất cả kỳ thuế GTGT đều được gia hạn. Dưới đây là 7 mốc vàng doanh nghiệp cần lưu ý:

Đây chính là khoảng thở cho doanh nghiệp trong bối cảnh chi phí vốn, chi phí vận hành gia tăng. Việc chủ động tận dụng thời gian gia hạn sẽ giúp CEO giữ được dòng tiền linh hoạt để phục vụ sản xuất – kinh doanh.

CÁC KỲ THUẾ KHÔNG ĐƯỢC GIA HẠN - CẦN ĐẶC BIỆT LƯU Ý

Theo Điều 44, Điều 55 Luật Quản lý thuế 2019 và Điều 8 Nghị định 126/2020/NĐ-CP, một số kỳ vẫn phải nộp đúng hạn thông thường:

Điều quan trọng là doanh nghiệp không được hiểu nhầm rằng toàn bộ năm 2025 đều được gia hạn. Nếu bỏ sót, doanh nghiệp sẽ phải đối mặt với tiền phạt chậm nộp và các biện pháp cưỡng chế thuế.

CHÍNH SÁCH KHÔNG ÁP DỤNG CHO KHÂU NHẬP KHẨU

Một trong những điểm doanh nghiệp cần đặc biệt lưu ý là: Nghị định 82/2025/NĐ-CP chỉ gia hạn thuế GTGT nội địa, không áp dụng cho thuế GTGT khâu nhập khẩu.

Thuế GTGT hàng hóa nhập khẩu vẫn phải nộp ngay khi làm thủ tục thông quan tại hải quan, theo đúng Luật Thuế GTGT và Luật Quản lý thuế 2019.

Nếu doanh nghiệp chậm nộp ở khâu nhập khẩu, sẽ phát sinh tiền chậm nộp 0,03%/ngày (Điều 59 Luật Quản lý thuế 2019) và có thể bị tạm dừng làm thủ tục hải quan.

Vì vậy, doanh nghiệp cần phân biệt rõ: gia hạn chỉ áp dụng với thuế GTGT nội địa, còn thuế GTGT hàng nhập khẩu phải nộp đúng hạn ngay tại khâu thông quan.

NỘP THUẾ GTGT TẠI ĐÂU?

Doanh nghiệp có thể lựa chọn nhiều kênh nộp thuế:

Kho bạc Nhà nước: Nộp trực tiếp tại nơi cơ quan thuế quản lý.

Ngân hàng thương mại được ủy nhiệm: Vietcombank, BIDV, VietinBank…

Nộp trực tuyến: Cổng thông tin Tổng cục Thuế hoặc dịch vụ nộp thuế điện tử của ngân hàng.

Với doanh nghiệp, lựa chọn nộp online hoặc qua ngân hàng ủy nhiệm là cách tối ưu, giúp tiết kiệm thời gian, giảm rủi ro chậm hạn và dễ dàng lưu trữ chứng từ điện tử.

BIỆN PHÁP CƯỠNG CHẾ KHI NỘP CHẬM

Theo Điều 124, 125 Luật Quản lý thuế 2019, nếu doanh nghiệp nộp chậm, cơ quan thuế có thể áp dụng các biện pháp mạnh:

Trích tiền từ tài khoản ngân hàng để nộp thuế.

Khấu trừ thu nhập từ hợp đồng, khoản phải thu.

Thông báo hóa đơn không còn giá trị sử dụng – đồng nghĩa doanh nghiệp bị “đóng băng” hoạt động xuất hóa đơn.

Kê biên, bán đấu giá tài sản nếu vẫn không chấp hành.

Ví dụ thực tế: Doanh nghiệp B chậm nộp thuế GTGT tháng 5/2025 (hạn 20/11/2025). Sau 30 ngày, Cục Thuế có thể trích tiền từ tài khoản ngân hàng. Nếu tiếp tục không nộp, hóa đơn sẽ bị dừng, và biện pháp cuối cùng có thể là kê biên tài sản.

CÂU HỎI THƯỜNG GẶP

Doanh nghiệp có thể xin gia hạn thêm ngoài 7 mốc này không?

Không. Doanh nghiệp không thể xin gia hạn thêm ngoài 7 mốc quy định. Các kỳ được gia hạn đã được xác định rõ tại Nghị định 82/2025/NĐ-CP và Thông báo 7980/TB-TPHCM. Nếu tự ý nộp chậm ngoài khung, doanh nghiệp sẽ bị coi là vi phạm, chịu tiền chậm nộp 0,03%/ngày và nguy cơ bị cưỡng chế.

Nếu doanh nghiệp nộp thiếu tiền thuế GTGT thì sao?

Trường hợp nộp thiếu tiền thuế GTGT, theo Điều 16 Luật Quản lý thuế 2019, doanh nghiệp phải nộp bổ sung số thuế thiếu và tiền chậm nộp. Đồng thời, theo Điều 16 Nghị định 125/2020/NĐ-CP, mức phạt là 20% trên số thuế thiếu. Nghĩa là nếu thiếu 500 triệu đồng tiền thuế, doanh nghiệp có thể bị phạt thêm 100 triệu đồng, chưa tính tiền chậm nộp.

Nếu doanh nghiệp đang bị thanh tra, kiểm tra thuế thì có được hưởng gia hạn không?

Có. Nếu doanh nghiệp đang bị thanh tra, kiểm tra thuế, vẫn được hưởng chính sách gia hạn theo Nghị định 82/2025/NĐ-CP. Tuy nhiên, nếu bị phát hiện sai phạm, sẽ phải nộp ngay tiền truy thu, tiền phạt và tiền chậm nộp 0,03%/ngày theo Điều 59 và Điều 142 Luật Quản lý thuế 2019.

TẠM KẾT

Năm 2025, chính sách thuế GTGT tạo ra cơ hội giúp doanh nghiệp giảm áp lực tài chính thông qua 7 mốc gia hạn quan trọng. Tuy nhiên, đi kèm là trách nhiệm chặt chẽ về thời hạn, với các biện pháp cưỡng chế mạnh nếu nộp chậm.