CÓ HÓA ĐƠN 8% ĐẦU VÀO NHƯNG KHÔNG CÓ HOÁ ĐƠN ĐẦU RA 8% – CẦN KÊ PHỤ LỤC GIẢM THUẾ GTGT KHÔNG?

Chính sách giảm 2% thuế GTGT (từ 10% xuống 8%) chính thức có hiệu lực theo Nghị quyết 204/2025/QH15 và Nghị định 174/2025/NĐ-CP đã giúp doanh nghiệp giảm gánh nặng chi phí và thúc đẩy sản xuất và tiêu dùng.

KIẾN THỨC THUẾTIN TỨCBÀI VIẾT NỔI BẬTKIẾN THỨC KẾ TOÁN

10/28/20256 phút đọc

CHÍNH SÁCH GIẢM THUẾ GTGT 2% - ÁP DỤNG TỪ QUÝ III/2025

Theo Điều 1 – Nghị định 174/2025/NĐ-CP, doanh nghiệp được áp dụng mức giảm 2% thuế GTGT (từ 10% xuống 8%) đối với các hàng hóa, dịch vụ đang áp dụng thuế suất 10%, ngoại trừ các nhóm sau:

Viễn thông, tài chính, ngân hàng, bảo hiểm, chứng khoán, bất động sản.

Sản phẩm kim loại, khai khoáng (trừ than).

Hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng).Hàng hóa, dịch vụ đang áp dụng thuế suất 5% hoặc không chịu thuế GTGT.

Chính sách này được áp dụng thống nhất ở tất cả các khâu: nhập khẩu, sản xuất, gia công và thương mại.

Mục tiêu là giảm chi phí đầu vào và tăng sức cạnh tranh cho doanh nghiệp trong giai đoạn 2025–2026.

CÓ HOÁ ĐƠN ĐẦU VÀO 8% NHƯNG CHƯA CÓ ĐẦU RA - CÓ CẦN KÊ PHỤ LỤC GIẢM THUẾ KHÔNG?

Theo hướng dẫn của Tổng cục Thuế (trên phần mềm HTKK phiên bản mới nhất), việc chọn Phụ lục giảm thuế GTGT (Mẫu 01-5/GTGT) chỉ thực hiện khi doanh nghiệp có phát sinh doanh thu đầu ra thuộc nhóm được giảm thuế 8%.

Trường hợp chỉ có hóa đơn đầu vào 8% (mua hàng hóa, dịch vụ thuộc diện giảm thuế) nhưng chưa phát sinh hóa đơn đầu ra 8%, doanh nghiệp KHÔNG CẦN chọn Phụ lục giảm thuế GTGT vì:

Không có dữ liệu để nhập tại Mục II (phần kê khai doanh thu đầu ra được giảm thuế).

Nếu cố chọn, phần mềm sẽ báo lỗi và không cho kết xuất tờ khai.

Căn cứ pháp lý:

Theo Điều 7 Nghị định 174/2025/NĐ-CP, việc áp dụng thuế suất 8% chỉ thực hiện khi doanh nghiệp lập hóa đơn GTGT đầu ra cho hàng hóa, dịch vụ thuộc đối tượng giảm thuế.

Do đó, khi chưa có đầu ra, doanh nghiệp chưa đủ điều kiện kê khai phụ lục giảm thuế GTGT.

HOÁ ĐƠN ĐẦU VÀO 8% VẪN ĐƯỢC KHẤU TRỪ THUẾ BÌNH THƯỜNG

Nhiều doanh nghiệp lo ngại rằng nếu không kê Phụ lục giảm thuế thì sẽ mất quyền khấu trừ hóa đơn đầu vào 8%. Tuy nhiên, theo Điều 14 Luật Thuế GTGT 2008 (sửa đổi 2013) và Điều 9 Thông tư 219/2013/TT-BTC, hóa đơn đầu vào vẫn được khấu trừ bình thường, miễn là:

Có hóa đơn hợp pháp, hợp lệ (đúng tên, mã số thuế, thời điểm phát hành).

Hàng hóa, dịch vụ phục vụ trực tiếp cho hoạt động kinh doanh chịu thuế.

Thanh toán qua ngân hàng hoặc phương thức không dùng tiền mặt (với hóa đơn trên 20 triệu đồng).

Việc không kê Phụ lục giảm thuế chỉ ảnh hưởng đến dữ liệu kê khai đầu ra, không ảnh hưởng đến khấu trừ đầu vào.

HƯỚNG DẪN KÊ KHAI GTGT ĐÚNG TRÊN HTKK

Để tránh sai sót trong quá trình kê khai, doanh nghiệp cần thực hiện đúng quy trình và cập nhật hệ thống phần mềm mới nhất:

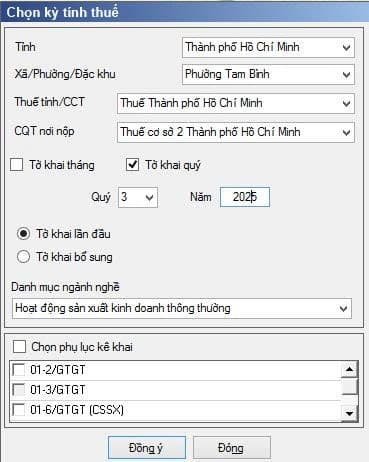

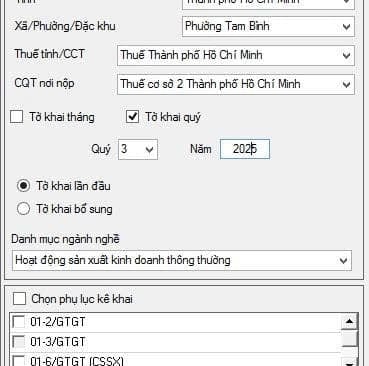

Bước 1: Tải và đăng nhập vào HTKK phiên bản mới nhất tại Cục Thuế - Bộ Tài Chính - Hỗ trợ kê khai. Sau đó chọn Tờ khai thuế GTGT (01/GTGT)(TT80/2021).

Bước 2: Người nộp thuế chọn kỳ khai thuế theo quý, sau đó tiếp tục chọn phụ lục kê khai "PL 142/2024/QH15-174/2024/QH15-204/2025/QH15" sau đó chọn Đồng ý.

Bước 3:Kiểm tra danh mục hàng hóa, dịch vụ đầu ra có thuộc nhóm giảm 8% không.

Bước 4: Nếu chỉ có đầu vào 8%, không chọn Phụ lục giảm thuế.

Bước 5: Nếu có cả đầu ra 8%, chọn Phụ lục giảm thuế GTGT (01-5/GTGT) và nhập dữ liệu tại Mục II.

Bước 6: Đối chiếu và lưu hồ sơ kê khai kèm hóa đơn, chứng từ điện tử để giải trình khi cơ quan thuế yêu cầu.

CÂU HỎI THƯỜNG GẶP

Nếu doanh nghiệp có đầu ra 10% và đầu vào 8%, có cần kê phụ lục giảm thuế không?

Theo hướng dẫn tại Phụ lục mẫu 01-5/GTGT (ban hành kèm theo HTKK phiên bản mới nhất), doanh nghiệp chỉ kê khai phần đầu ra thuộc nhóm được giảm 8%. Phần doanh thu đầu ra 10% vẫn khai bình thường trong Mục I – hàng hóa dịch vụ chịu thuế suất 10%. Các hóa đơn đầu vào 8% vẫn được khấu trừ bình thường nếu đáp ứng điều kiện về hóa đơn và chứng từ

Nếu tháng này không có đầu ra 8%, nhưng tháng sau có, có cần kê lại phụ lục không?

Không cần kê lại cho tháng trước. Theo Điều 47 Luật Quản lý Thuế 2019, doanh nghiệp chỉ kê khai theo kỳ tính thuế khi phát sinh nghĩa vụ thuế. Do đó, chỉ khi tháng sau phát sinh doanh thu 8%, doanh nghiệp mới kê phụ lục giảm thuế trong kỳ đó, không cần điều chỉnh ngược lại.

Nếu doanh nghiệp kê sai phụ lục giảm thuế GTGT có bị phạt không?

Theo Điều 13 Nghị định 125/2020/NĐ-CP và Điều 59 Luật Quản lý Thuế 2019, doanh nghiệp có thể bị phạt từ 2 – 5 triệu đồng nếu kê khai sai nhưng chưa phát sinh số thuế thiếu; phạt 20% số thuế thiếu nếu kê sai làm giảm số thuế phải nộp; tính tiền chậm nộp 0,03%/ngày kể từ ngày nộp chậm.

TẠM KẾT

Việc kê khai thuế GTGT theo chính sách giảm 8% đòi hỏi doanh nghiệp phải hiểu rõ điều kiện áp dụng và logic phần mềm HTKK. Một sai sót nhỏ trong chọn phụ lục hoặc xác định nhóm hàng hóa, dịch vụ có thể khiến doanh nghiệp bị báo lỗi phần mềm, hoặc nghiêm trọng hơn là bị truy thu và phạt chậm nộp.