14 KHOẢN THU NHẬP CHỊU THUẾ VÀ VIỆC DOANH NGHIỆP CẦN LÀM

Căn cứ Khoản 2 Điều 3 Luật Thuế Thu Nhập Doanh Nghiệp (TNDN) 2025, từ ngày 01/10/2025, ngoài doanh thu bán hàng hóa, doanh nghiệp còn phải nộp thuế với 14 khoản thu nhập khác. Thực tế, nhiều CEO và kế toán thường chỉ chú ý đến doanh thu chính, dễ bỏ sót thu nhập từ chuyển nhượng, tài chính hay thanh lý tài sản, dẫn đến rủi ro truy thu và xử phạt. Với kinh nghiệm thực tiễn, ATP Accounting sẽ giúp doanh nghiệp hiểu rõ 14 khoản thu nhập này và quản trị thuế hiệu quả, minh bạch.

KIẾN THỨC THUẾTIN TỨCBÀI VIẾT NỔI BẬTKIẾN THỨC QUẢN TRỊ

9/23/20254 phút đọc

TẠI SAO DOANH NGHIỆP CẦN QUAN TÂM ĐẾN 14 KHOẢN THU NHẬP CHỊU THUẾ MỚI?

Việc nắm rõ 14 khoản thu nhập chịu thuế không chỉ giúp doanh nghiệp tuân thủ đúng quy định pháp luật, mà còn:

Hạn chế rủi ro bị truy thu và xử phạt khi quyết toán.

Quản trị tài chính minh bạch, tối ưu chi phí thuế.

Xây dựng hình ảnh doanh nghiệp uy tín và bền vững trong mắt nhà đầu tư, đối tác.

4 NHÓM THU NHẬP QUAN TRỌNG DOANH NGHIỆP CẦN LƯU Ý:

14 khoản thu nhập được chia thành 4 nhóm. Hiểu đúng từng nhóm sẽ giúp doanh nghiệp tránh bỏ sót, hạn chế rủi ro thuế và quản trị tài chính minh bạch.

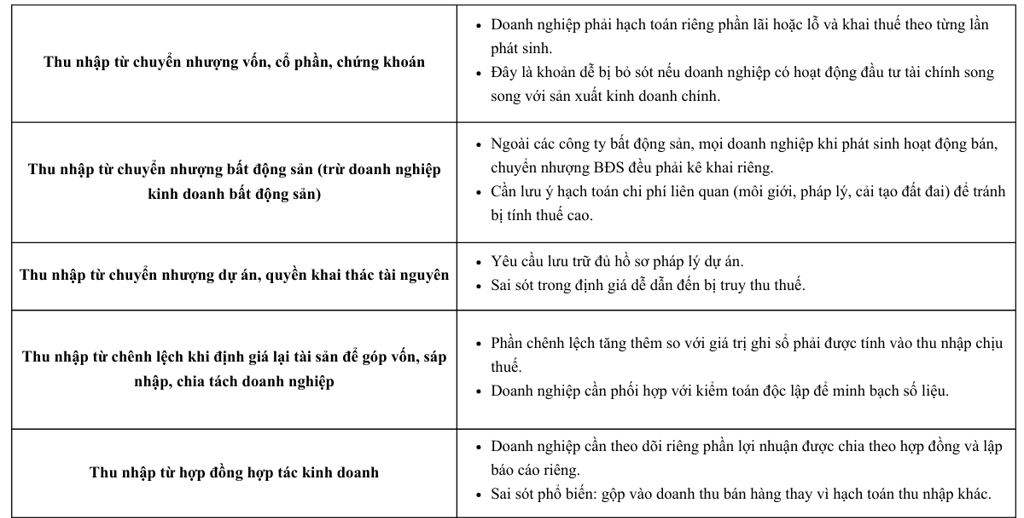

1. NHÓM CHUYỂN NHƯỢNG VÀ ĐẦU TƯ

Gồm các khoản thu từ vốn, bất động sản, dự án, hợp đồng hợp tác… Đây là nhóm có giá trị lớn, dễ sai sót trong định giá và hồ sơ pháp lý, cần hạch toán tách biệt

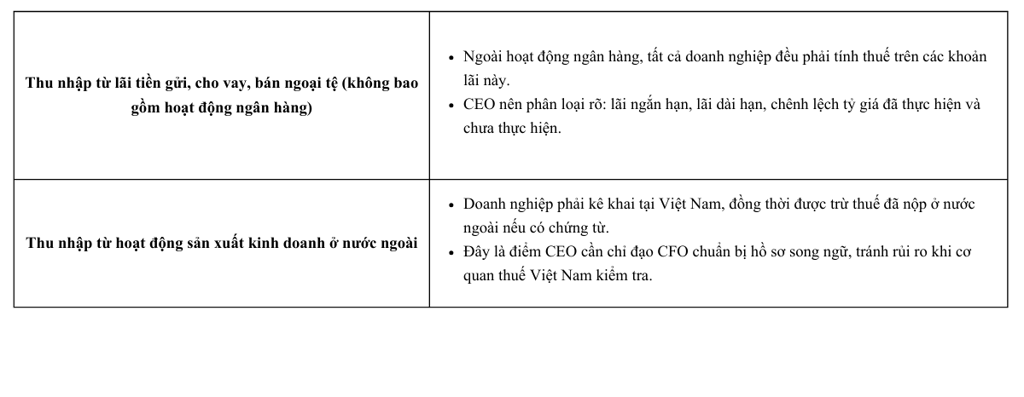

2. NHÓM TÀI CHÍNH VÀ NGÂN HÀNG

Bao gồm lãi tiền gửi, chênh lệch tỷ giá, thu nhập ở nước ngoài. Nhóm này thường bị coi nhẹ nhưng nếu kê khai thiếu sẽ dẫn đến mất quyền khấu trừ và truy thu.

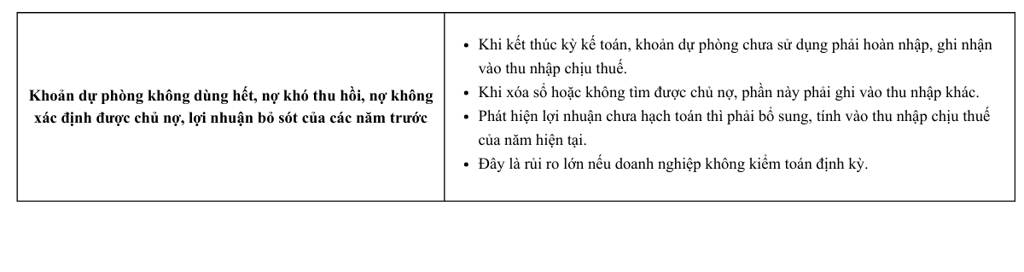

3. NHÓM QUẢN TRỊ RỦI RO KẾ TOÁN

4. NHÓM CÁC KHOẢN THU NHẬP KHÁC

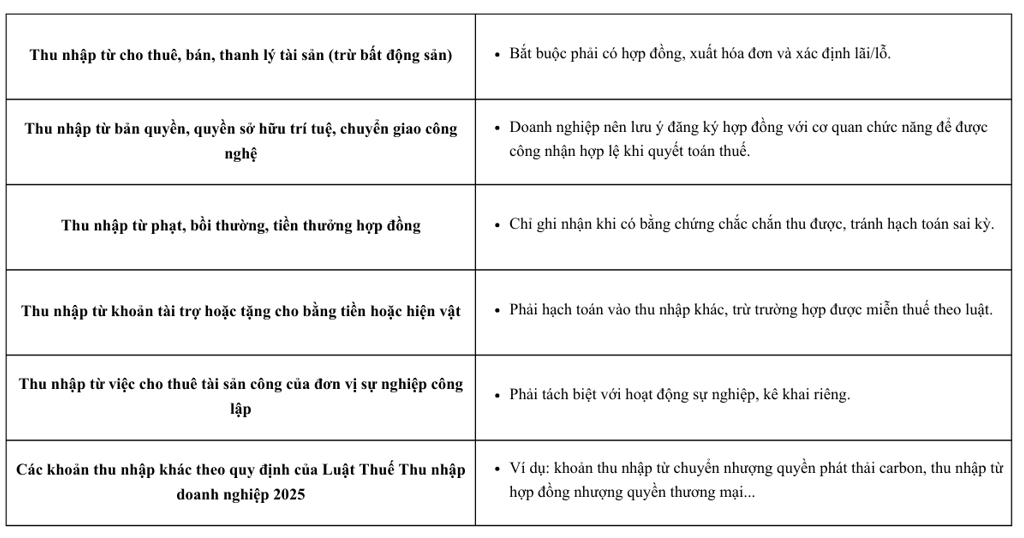

Gồm cho thuê, thanh lý tài sản, bản quyền, phạt hợp đồng, tài trợ, biếu tặng... Thường nhỏ lẻ nhưng cộng dồn có thể đáng kể và là “điểm mù” khi quyết toán thuế.

CÂU HỎI THƯỜNG GẶP

1. Nếu doanh nghiệp bỏ sót kê khai một khoản thu nhập thì sẽ bị xử lý thế nào?

Nếu doanh nghiệp bỏ sót kê khai thu nhập thì cơ quan thuế sẽ truy thu số thuế còn thiếu, đồng thời tính tiền chậm nộp 0,03%/ngày (Điều 59 Luật Quản lý Thuế 2019). Ngoài ra, doanh nghiệp còn bị phạt 20% trên số thuế khai thiếu nếu là lỗi vô ý (Điều 16 Nghị định 125/2020/NĐ-CP). Trường hợp cố ý gian lận, trốn thuế, mức phạt có thể từ 1 đến 3 lần số thuế trốn (Điều 17 Nghị định 125/2020). Nếu số tiền lớn hoặc tái phạm, doanh nghiệp và người quản lý còn có thể bị xử lý hình sự theo Bộ luật Hình sự.

2. Thu nhập từ tài trợ, tặng cho có phải chịu thuế không?

Có, thu nhập từ tài trợ, tặng cho được coi là thu nhập khác và phải chịu thuế TNDN theo Khoản 2 Điều 3 Luật Thuế TNDN 2025, trừ các khoản thuộc diện miễn như viện trợ nhân đạo, tài trợ giáo dục, y tế, khuyến học, khắc phục thiên tai, dịch bệnh (Điều 4 Luật Thuế TNDN và Điều 8 Thông tư 78/2014/TT-BTC (sửa đổi tại Thông tư 96/2015/TT-BTC)). Doanh nghiệp cần phân loại và kê khai đúng để tránh rủi ro.

3. Doanh nghiệp có được bù trừ lãi/lỗ giữa các khoản thu nhập chịu thuế không?

Có, nhưng phải theo quy định: lỗ từ hoạt động chuyển nhượng bất động sản, chứng khoán, dự án... chỉ được bù trừ trong cùng nhóm thu nhập đó (Khoản 3 Điều 3 Luật Thuế TNDN 2025). Không được bù trừ sang doanh thu bán hàng hoặc thu nhập khác.

TẠM KẾT

14 khoản thu nhập chịu thuế TNDN 2025 là điểm mới quan trọng, ảnh hưởng trực tiếp đến nghĩa vụ thuế và báo cáo tài chính. Doanh nghiệp cần chủ động cập nhật, hạch toán minh bạch và đồng hành cùng chuyên gia để tối ưu hiệu quả và tránh rủi ro.

Liên quan dự phòng, công nợ, lợi nhuận bỏ sót. Nếu không kiểm soát chặt, doanh nghiệp dễ ghi sai kỳ, dẫn đến sai báo cáo và phát sinh nghĩa vụ thuế bổ sung.